आज के समय में credit card सिर्फ एक सुविधा नहीं, बल्कि एक financial tool बन चुका है। लेकिन सबसे ज्यादा confusion इसी बात को लेकर होता है कि credit card par byaaj kaise lagta hai। बहुत से लोग यह मान लेते हैं कि minimum payment करने से सब ठीक है, लेकिन वास्तव में उसी समय से ब्याज का खेल शुरू हो जाता है।

भारत में credit card interest rate काफी ज्यादा होता है—आमतौर पर 30% से 48% सालाना तक। अगर आपने इसकी calculation और नियम नहीं समझे, तो ₹10,000 का खर्च कुछ महीनों में ₹15,000 या उससे ज्यादा हो सकता है। इस लेख में हम आपको practical उदाहरण, clear concepts और real-life scenarios के साथ पूरी जानकारी देंगे।

त्वरित उत्तर

Credit card पर ब्याज तब लगता है जब आप पूरा bill due date तक नहीं भरते। इसके बाद बैंक आपके outstanding amount पर daily basis पर interest calculate करता है। Minimum payment करने पर भी interest चलता रहता है, जिससे आपका debt धीरे-धीरे बढ़ता जाता है।

credit card par byaaj kaise lagta hai क्या होता है

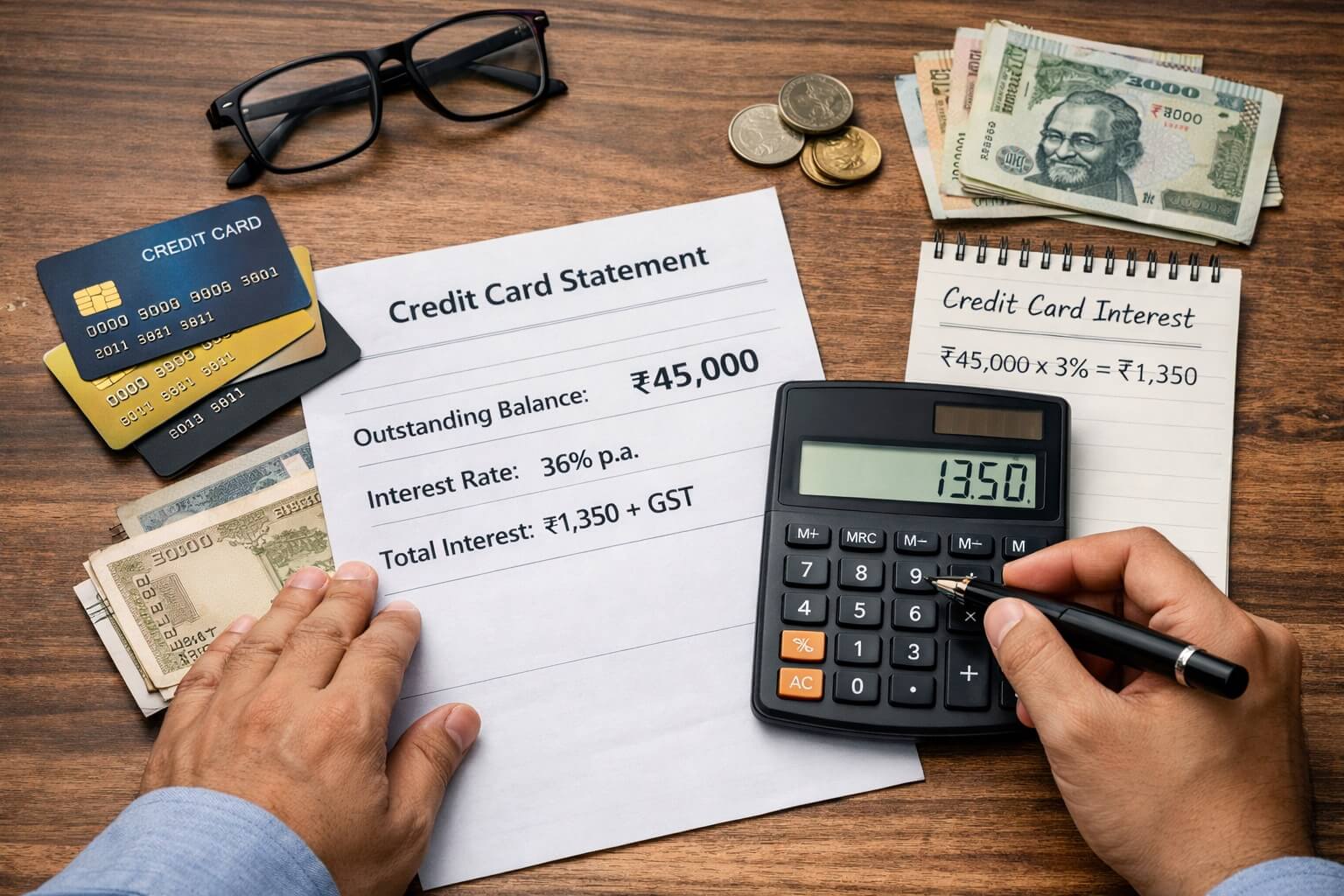

Credit card interest वह शुल्क है जो बैंक आपके बकाया (outstanding) amount पर लेता है। इसे APR (Annual Percentage Rate) कहा जाता है। यह दर भारत में काफी ज्यादा होती है क्योंकि यह unsecured credit होता है।

Credit Card Interest कैसे काम करता है

जब आप credit card से खर्च करते हैं, तो बैंक आपको एक interest-free period देता है। अगर आप इस समय में पूरा bill चुका देते हैं, तो कोई ब्याज नहीं लगता।

लेकिन जैसे ही आप partial payment करते हैं या due date miss करते हैं, बैंक पूरे outstanding amount पर interest लगाना शुरू कर देता है। यह interest daily basis पर calculate होता है और हर दिन बढ़ता रहता है।

Billing Cycle और Grace Period (सबसे महत्वपूर्ण समझ)

Billing cycle लगभग 30 दिनों का होता है। इसके बाद 20–25 दिनों का grace period मिलता है जिसमें आप बिना ब्याज के payment कर सकते हैं।

रियल उदाहरण: अगर आपका billing cycle 1 से 30 है और आपने 2 तारीख को खरीदारी की, तो आपको लगभग 48 दिन तक का interest-free period मिल सकता है। लेकिन अगर आपने 28 तारीख को खर्च किया, तो आपके पास सिर्फ 20–22 दिन होंगे।

इसका मतलब है कि purchase timing भी interest बचाने में बहुत महत्वपूर्ण भूमिका निभाती है।

महत्वपूर्ण शर्त: अगर आपने पिछले billing cycle का पूरा payment नहीं किया है, तो आपको नई खरीदारी पर interest-free period नहीं मिलेगा।

ऐसे में नई transactions पर भी पहले दिन से ही ब्याज लगना शुरू हो जाता है।

Minimum Payment Trap (सबसे बड़ा खतरा)

Minimum payment सिर्फ एक छोटा हिस्सा होता है (5%–10%) जो आपको late fee से बचाता है, लेकिन interest से नहीं।

चेतावनी: अगर आप ₹50,000 के bill पर केवल ₹2,500 minimum payment करते हैं, तो बाकी ₹47,500 पर interest लगेगा। यह कुछ महीनों में ₹60,000+ तक पहुंच सकता है।

Daily Interest Calculation कैसे होता है

Formula:

Daily Interest = Outstanding Amount × (Annual Interest Rate / 365)

उदाहरण:

Outstanding = ₹40,000

Interest Rate = 36%Daily interest ≈ ₹39

30 दिन में ≈ ₹1,170

चक्रवृद्धि ब्याज (Compound Interest) कैसे काम करता है

Credit card में interest simple नहीं बल्कि compound basis पर लगता है, यानी “ब्याज पर भी ब्याज” लगता है।

अगर आप payment नहीं करते, तो हर महीने interest आपके principal में जुड़ जाता है और अगले महीने उसी पर फिर interest लगता है।

उदाहरण: ₹50,000 पर 3% monthly interest लग रहा है।

पहले महीने: ₹1,500 interest

दूसरे महीने: ₹51,500 पर interest

तीसरे महीने: और ज्यादा interestइस तरह debt तेजी से बढ़ता जाता है।

Real ₹ Example (गहराई से समझें)

मान लीजिए आपने ₹1,00,000 खर्च किया और सिर्फ ₹10,000 भरा।

बाकी ₹90,000 पर 3% monthly interest लगेगा:

पहला महीना = ₹2,700

दूसरा महीना = ₹2,800+

तीसरा महीना = ₹3,000+कुछ ही महीनों में total ₹1,10,000 से ऊपर हो सकता है।

Credit Card पर कब-कब ब्याज लगता है

- पूरा bill नहीं भरने पर

- Due date miss करने पर

- Cash withdrawal करने पर (तुरंत)

- Balance carry forward होने पर

महत्वपूर्ण: अगर आपने पिछले महीने का पूरा bill नहीं भरा है, तो अगली बार की गई नई खरीदारी पर भी interest पहले दिन से ही लगना शुरू हो जाता है।

इस स्थिति में आपको कोई interest-free period नहीं मिलता।

चेतावनी (Cash Withdrawal): Credit card से ATM से पैसे निकालने पर कोई interest-free period नहीं मिलता।

ब्याज transaction के दिन से ही लगना शुरू हो जाता है और साथ में cash withdrawal fee भी लगती है।

यह सबसे महंगे transactions में से एक होता है।

Charges और Interest की पूरी जानकारी

| Charge Type | Details | Impact |

|---|---|---|

| Interest Rate | 30%–48% सालाना | Debt तेजी से बढ़ता है |

| Late Fee | ₹100 – ₹1300 | Penalty + interest |

| Cash Withdrawal | 2.5% + तुरंत interest | High cost transaction |

| GST | Charges पर लागू | Total cost बढ़ती है |

महत्वपूर्ण जानकारी (GST का प्रभाव): Credit card पर लगने वाले ब्याज और अन्य charges (जैसे late fee, processing fee) पर 18% GST लागू होता है।

इसका मतलब है कि अगर आपका interest ₹1,000 है, तो आपको अतिरिक्त ₹180 GST देना होगा।

इससे आपकी कुल लागत और बढ़ जाती है, इसलिए interest को कम रखना बेहद जरूरी है।

महत्वपूर्ण सूचना: Credit card के नियम और उपभोक्ता अधिकारों के लिए RBI की आधिकारिक वेबसाइट देखें:

https://www.rbi.org.in

Credit Card Interest से कैसे बचें

- हमेशा पूरा bill भरें

- Auto debit enable करें

- Billing cycle समझकर खर्च करें

- Cash withdrawal avoid करें

- Credit utilization 30% से कम रखें

EMI Conversion एक बेहतर विकल्प

अगर आप पूरा bill नहीं भर सकते, तो उसे EMI में convert करना एक बेहतर विकल्प हो सकता है।

EMI में interest rate आमतौर पर credit card revolving interest से कम होता है और आपको fixed monthly payment करना होता है।

ध्यान दें: EMI conversion पर processing fee और GST लग सकता है, लेकिन यह high credit card interest से बचने का practical तरीका है।

तुलना तालिका: Credit Card vs Personal Loan

| Factor | Credit Card | Personal Loan |

|---|---|---|

| Interest | High (30–48%) | Low (10–18%) |

| Use Case | Short-term खर्च | Long-term जरूरत |

| Repayment | Flexible | Fixed EMI |

महत्वपूर्ण टिप्स

- Statement हर महीने ध्यान से पढ़ें

- Due date कभी miss न करें

- Minimum payment trap से दूर रहें

- High interest purchases avoid करें

FAQs

1. Credit card पर interest कब लगता है?

Credit card पर interest तब लगता है जब आप पूरा bill due date तक नहीं भरते। इसके अलावा cash withdrawal करने पर तुरंत interest लग जाता है। यदि आप minimum payment करते हैं, तो बाकी बकाया राशि पर interest लगातार लगता रहता है, जिससे आपका कुल कर्ज धीरे-धीरे बढ़ता जाता है और भुगतान करना मुश्किल हो सकता है।

2. Minimum payment करने पर क्या होता है?

Minimum payment करने से आप late fee से बच सकते हैं, लेकिन यह आपको interest से नहीं बचाता। बाकी outstanding amount पर high interest rate (30%–48%) लागू होता है, जिससे आपका debt बढ़ता रहता है। लंबे समय तक ऐसा करने से आप debt trap में फंस सकते हैं।

3. Interest free period कैसे काम करता है?

Interest free period वह समय होता है जिसमें आप बिना किसी ब्याज के payment कर सकते हैं। यह आमतौर पर 20–50 दिनों का होता है। लेकिन अगर आप partial payment करते हैं या due date miss करते हैं, तो यह सुविधा समाप्त हो जाती है और interest लगना शुरू हो जाता है।

4. Credit card interest इतना ज्यादा क्यों होता है?

Credit card unsecured credit होता है, जिसमें बैंक बिना किसी collateral के पैसा देता है। इस वजह से risk ज्यादा होता है और इसी risk को cover करने के लिए interest rate ज्यादा रखा जाता है। इसलिए इसका इस्तेमाल short-term जरूरतों के लिए करना ज्यादा सही होता है।

5. Credit card interest से कैसे बचें?

Interest से बचने के लिए सबसे अच्छा तरीका है कि आप हर महीने पूरा bill समय पर भरें। Auto debit और SMS alerts ON रखें ताकि due date miss न हो। Cash withdrawal और unnecessary खर्च से बचना भी जरूरी है ताकि आप high interest से बच सकें।

निष्कर्ष

Credit card एक powerful financial tool है, लेकिन अगर आपने interest calculation नहीं समझा, तो यह महंगा कर्ज बन सकता है। सही जानकारी और disciplined usage से आप पूरी तरह ब्याज से बच सकते हैं और अपने finances को control में रख सकते हैं।

डिस्क्लेमर : यह लेख केवल सामान्य जानकारी के उद्देश्य से लिखा गया है। इसमें दी गई जानकारी किसी भी प्रकार की वित्तीय सलाह नहीं है। credit card उपयोग करने से पहले संबंधित बैंक की शर्तों और नियमों को ध्यान से पढ़ें। किसी भी बड़े आर्थिक निर्णय से पहले योग्य वित्तीय सलाहकार से सलाह लेना आपके लिए सुरक्षित और लाभदायक हो सकता है।