आज के समय में credit card एक जरूरत बन चुका है—shopping, travel, EMI, हर जगह इसका इस्तेमाल होता है। लेकिन असली समस्या तब शुरू होती है जब bill आता है और उसमें ऐसे charges दिखते हैं जिनके बारे में आपने सोचा भी नहीं था। इसलिए credit card charges samjhe बेहद जरूरी है।

भारत में ज्यादातर लोग credit card को “extra पैसा” समझ लेते हैं, जबकि असल में यह borrowed money है। अगर सही तरीके से इस्तेमाल न किया जाए, तो यह high interest और penalties का जाल बन सकता है। इस लेख में हम आपको हर charge का practical मतलब, real-life example और बचने के तरीके विस्तार से समझाएंगे।

त्वरित उत्तर

Credit card charges कई प्रकार के होते हैं जैसे annual fee, interest, late payment, cash withdrawal और hidden charges। अगर आप हर महीने पूरा bill समय पर भरते हैं और unnecessary transactions से बचते हैं, तो ज्यादातर charges से बच सकते हैं।

credit card charges samjhe क्या होता है

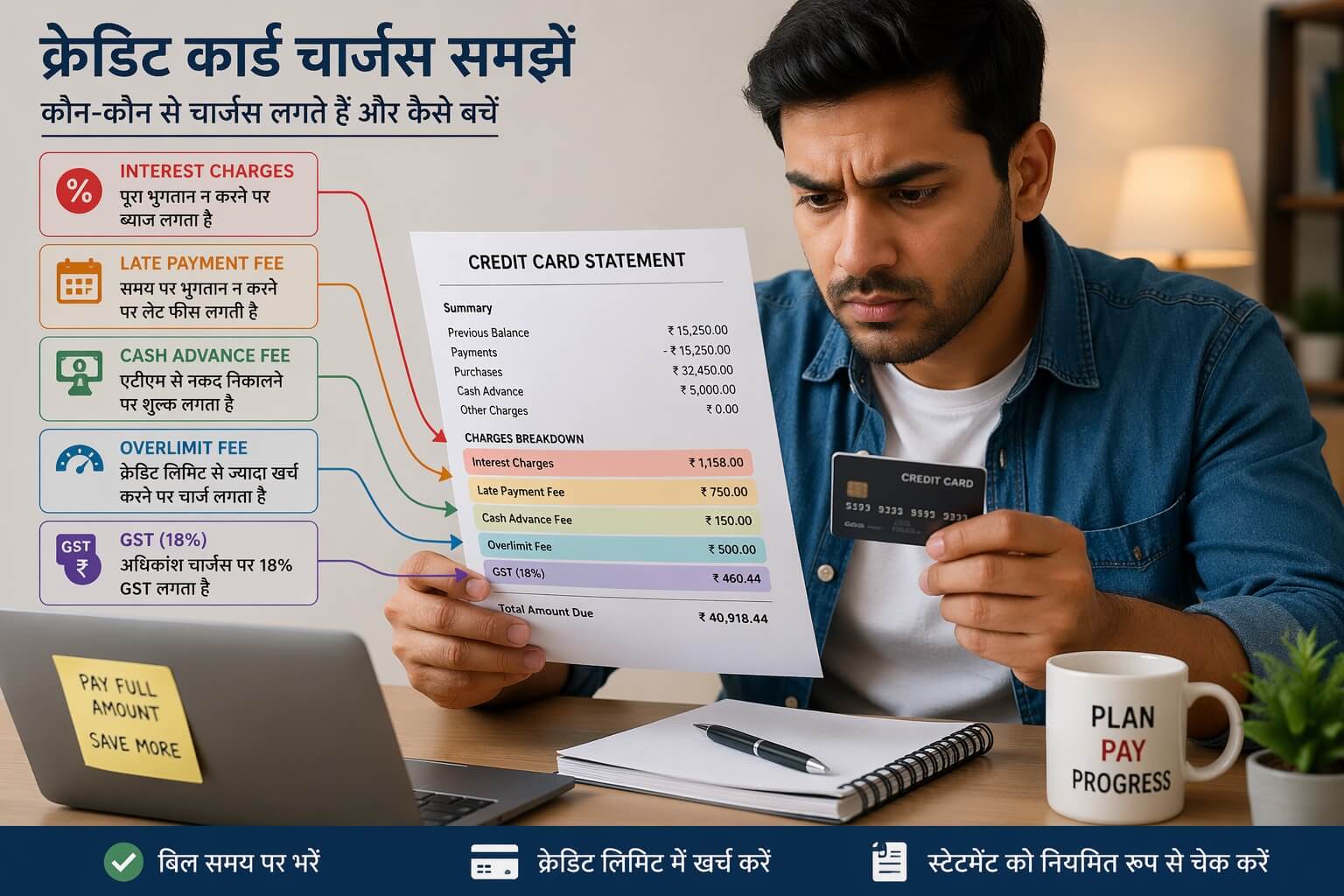

Credit card charges वे सभी fees और penalties हैं जो bank आपके card usage के बदले लेता है। ये charges दो प्रकार के होते हैं—regular charges (जैसे annual fee) और penalty charges (जैसे late fee)।

महत्वपूर्ण चेतावनी: कई लोग सोचते हैं कि credit card free है, लेकिन हर card के साथ “Most Important Terms & Conditions (MITC)” document होता है, जिसमें सभी charges लिखे होते हैं। इसे पढ़ना जरूरी है।

गलती: Terms पढ़े बिना card ले लेना

सही तरीका: Card apply करने से पहले official website पर fees section जरूर देखें

यह कैसे काम करता है

जब आप credit card से खर्च करते हैं, बैंक आपको एक grace period देता है (interest-free period)। यह 20 से 50 दिन तक हो सकता है।

अगर आप due date तक पूरा payment कर देते हैं, तो कोई interest नहीं लगता। लेकिन अगर आप partial payment करते हैं, तो पूरा outstanding amount पर interest लगना शुरू हो जाता है।

रियलिटी चेक: Minimum due भरने से आप “safe” नहीं होते, बल्कि interest का चक्र शुरू हो जाता है जो हर महीने बढ़ता जाता है।

महत्वपूर्ण कॉन्सेप्ट

Billing Cycle: यह 30 दिन का period होता है जिसमें आपके सभी खर्च record होते हैं।

Interest Calculation: Interest daily basis पर calculate होता है। मान लीजिए rate 3.5% monthly है, तो daily interest ~0.11% होगा।

Minimum Due Trap: Minimum due सिर्फ penalty से बचाता है, interest से नहीं।

उदाहरण: ₹15,000 का bill है और minimum due ₹750 है। आपने ₹750 भर दिया, लेकिन ₹14,250 पर interest लगेगा।

Charges और Interest की पूरी जानकारी

Annual Fee: ₹500 से ₹5000 तक हो सकती है। कई cards spend-based waiver देते हैं।

Card Replacement Fee: अगर आपका card खो जाता है, चोरी हो जाता है या damage हो जाता है, तो नया card मंगवाने पर ₹100–₹500 तक charge लग सकता है।

महत्वपूर्ण: कुछ premium cards में यह free होता है, लेकिन basic cards में charge लगता है।

सही तरीका: card खोते ही तुरंत block करें और replacement request करें

Late Payment Charges: ₹100–₹1300 तक, bill amount के अनुसार

Interest Rate: 36% से 48% yearly (India में काफी high)

Cash Withdrawal Charges: 2.5%–3% + immediate interest

Rent Payment Charges: अगर आप credit card से rent भरते हैं , तो बैंक आमतौर पर 1% + 18% GST चार्ज करता है।

उदाहरण:

₹20,000 rent → 1% = ₹200 + GST ₹36 → Total ₹236 extraगलती: reward points के चक्कर में rent card से भरना

सही तरीका: तभी use करें जब reward > charges हो

Overlimit Charges: ₹500–₹600 जब आप limit cross करते हैं

Processing Fee: EMI conversion पर ₹199–₹999

Hidden Charges:

-

- GST (18%)

- Forex markup (3–3.5%)

Dynamic Currency Conversion (DCC): जब आप international website या विदेश में payment करते हैं और option मिलता है “Pay in INR”, तो यह DCC होता है।

चेतावनी: INR में payment करने पर hidden conversion charge लगता है जो 4–6% तक हो सकता है।

सही तरीका: हमेशा “Pay in local currency” (USD, EUR आदि) चुनें

- Late payment interest compounding

महत्वपूर्ण स्पष्टता (GST Rule):

भारत में credit card के ज्यादातर charges पर 18% GST लगता है। इसमें खासतौर पर:✔ Late Payment Fee पर GST

✔ Interest Amount पर GST

✔ Processing Fee (EMI) पर GSTउदाहरण:

अगर आपका late fee ₹500 है → GST ₹90 (18%) लगेगा → Total ₹590 देना होगा।गलती: लोग सिर्फ charge देखते हैं, GST को ignore करते हैं

सही तरीका: हर charge को “+ GST” मानकर calculate करें

सरकारी संदर्भ: RBI के guidelines के अनुसार banks को सभी charges transparently disclose करना जरूरी है। अधिक जानकारी के लिए देखें:

https://www.rbi.org.in

लोग सबसे ज्यादा कहाँ गलती करते हैं (REALITY SECTION)

लोग सोचते हैं कि credit card इस्तेमाल करना आसान है, लेकिन कुछ common mistakes उन्हें भारी पड़ती हैं:

Minimum due भरना और interest को ignore करना

ATM से cash निकालना

Multiple cards लेकर overspending करना

Billing cycle को समझे बिना खर्च करना

महत्वपूर्ण बात: Credit card का misuse अक्सर financial discipline की कमी से होता है, न कि income की कमी से।

फायदे

Interest-free period (45 दिन तक)

Cashback और rewards

Emergency में financial support

Credit score improvement

Fuel Surcharge Waiver: जब आप petrol pump पर card use करते हैं, तो 1% surcharge लगता है। लेकिन कई credit cards इस charge को waive कर देते हैं (₹100–₹400 तक per transaction limit)।

Reward Redemption Fee: कई banks reward points को cash या voucher में convert करते समय ₹99–₹199 तक fee लेते हैं।

गलती: लोग सोचते हैं reward पूरी तरह free है

रियलिटी: redeem करते समय hidden fee लगती हैसही तरीका: redemption policy पहले check करें

रियलिटी: लोग surcharge pay करते रहते हैं बिना जाने कि उनका card इसे waive कर सकता है।

ध्यान दें: यह waiver हर transaction पर unlimited नहीं होता—monthly cap होता है।

नुकसान / जोखिम

Debt Trap: High interest आपको लंबे समय तक debt में रख सकता है

Overspending Psychology: Swipe करना आसान है, pain महसूस नहीं होता

Fraud Risk: OTP scam और phishing से नुकसान हो सकता है

चेतावनी: कभी भी OTP, CVV या card details किसी के साथ share न करें—even अगर caller खुद को bank से बता रहा हो।

Real Example (Detailed):

Amit ने ₹25,000 का खर्च किया। Due date पर उसने ₹2,500 minimum due भरा।बाकी ₹22,500 पर 3.5% interest = ₹787

GST (18%) = ₹141अगले महीने total extra = ₹928

अगर उसने पूरा payment किया होता, तो ₹0 extra देना पड़ता।

तुलना तालिका (Charges vs बचने के तरीके)

| Charge Type | कब लगता है | Typical Cost | Hidden Cost | कैसे बचें |

|---|---|---|---|---|

| Late Payment | Due date miss होने पर | ₹100 – ₹1300 | +18% GST | Auto debit ON करें |

| Interest Charges | Full payment नहीं करने पर | 36% – 48% yearly | Daily compounding + GST | Total due पूरा भरें |

| Rent Payment | Card से rent भरने पर | ~1% | +18% GST | Rewards > Charges हो तभी करें |

| Cash Withdrawal | ATM से cash निकालने पर | 2.5% – 3% | Immediate interest शुरू | Emergency में ही use करें |

| Dynamic Currency Conversion (DCC) | INR में international payment | 4% – 6% | Hidden forex markup | Local currency (USD/EUR) चुनें |

| Reward Redemption Fee | Points redeem करने पर | ₹99 – ₹199 | Hidden processing fee | Redeem policy पहले check करें |

महत्वपूर्ण टिप्स

Due date reminder सेट करें

Limit का 30% ही use करें

हर महीने statement check करें

International usage disable रखें

अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्रेडिट कार्ड चार्जेस क्या होते हैं?

क्रेडिट कार्ड चार्जेस वे सभी फीस और पेनल्टी हैं जो बैंक कार्ड उपयोग करने पर लेता है। इसमें annual fee, late payment fee, interest charges, cash withdrawal fee और hidden charges जैसे GST शामिल होते हैं। उदाहरण के लिए, अगर आप समय पर पूरा बिल नहीं भरते, तो interest और GST दोनों जुड़ जाते हैं, जिससे आपका कुल भुगतान काफी बढ़ सकता है।

प्रश्न 2: क्या minimum due भरना सही होता है?

Minimum due भरना केवल आपको late payment penalty से बचाता है, लेकिन यह सही practice नहीं है। क्योंकि बाकी बचे हुए amount पर interest (3–4% प्रति माह) और उस पर 18% GST लगना शुरू हो जाता है। उदाहरण के लिए, ₹10,000 के bill पर अगर आप ₹500 भरते हैं, तो बाकी ₹9,500 पर interest बढ़ता रहेगा। इसलिए हमेशा पूरा payment करना बेहतर है।

प्रश्न 3: भारत में क्रेडिट कार्ड का ब्याज कितना होता है?

भारत में credit card interest rate आमतौर पर 3% से 4% प्रति माह होता है, जो सालाना 36% से 48% तक हो जाता है। यह काफी ज्यादा होता है, खासकर personal loan के मुकाबले। इसलिए अगर आप balance carry करते हैं, तो आपका bill तेजी से बढ़ सकता है। बेहतर यही है कि आप interest-free period का पूरा फायदा उठाएं और हर महीने पूरा payment करें।

प्रश्न 4: hidden charges कैसे पहचानें?

Hidden charges पहचानने के लिए आपको हर महीने अपना credit card statement ध्यान से पढ़ना चाहिए। इसमें GST (18%), forex markup, EMI processing fee और reward redemption fee जैसे charges दिखते हैं। कई बार ये छोटे-छोटे amounts होते हैं, लेकिन मिलकर बड़ा खर्च बन जाते हैं। अगर कोई charge समझ न आए, तो तुरंत bank customer care से संपर्क करें।

प्रश्न 5: क्या credit card से rent भरना सही है?

Credit card से rent भरना संभव है, लेकिन ज्यादातर banks इस पर लगभग 1% + 18% GST charge करते हैं। उदाहरण के लिए, ₹20,000 rent पर आपको ₹236 extra देना पड़ सकता है। अगर आपके reward points या cashback इससे ज्यादा value दे रहे हैं, तभी यह फायदेमंद है। वरना यह unnecessary खर्च बन जाता है और avoid करना बेहतर होता है।

प्रश्न 6: क्रेडिट कार्ड को सुरक्षित तरीके से कैसे उपयोग करें?

Credit card को सुरक्षित रखने के लिए कभी भी OTP, CVV या card details किसी के साथ share न करें। केवल trusted websites और apps पर ही payment करें। Transaction alerts ON रखें और हर महीने statement check करें। अगर कोई unauthorized transaction दिखे, तो तुरंत bank को report करें। यह छोटी-छोटी सावधानियां आपको बड़े financial नुकसान से बचा सकती हैं।

निष्कर्ष

Credit card एक powerful tool है, लेकिन यह तभी फायदेमंद है जब आप इसे समझदारी से use करें। credit card charges samjhe का मतलब है हर fee और risk को समझना और smart तरीके से avoid करना।

Simple rule याद रखें—“जितना खर्च, उतना पूरा भुगतान”। अगर आप यह follow करते हैं, तो credit card आपके लिए एक asset बन सकता है, न कि liability।

डिस्क्लेमर : यह लेख केवल शैक्षिक और सामान्य जानकारी के उद्देश्य से लिखा गया है। इसमें दी गई जानकारी भारतीय बैंकिंग प्रथाओं और सामान्य अनुभव पर आधारित है। अलग-अलग बैंकों के charges, interest rates और नियम अलग हो सकते हैं। किसी भी credit card के लिए आवेदन करने या financial decision लेने से पहले संबंधित बैंक की official website या अधिकृत दस्तावेज़ अवश्य पढ़ें। किसी भी प्रकार के नुकसान के लिए लेखक या प्लेटफॉर्म जिम्मेदार नहीं होगा।